재정적자 위험發 기간 프리미엄 상승 탓

단기 문제 아냐…고금리 장기화 공포감[이데일리 김정남 기자] “연방준비제도(Fed)는 막대한 부채가 금리에 미칠 영향 때문에 어느 시점에 미국의 빚 증가에 관여해야 할 것이다.”

미국 재무장관을 지낸 래리 서머스 하버드대 교수는 21일(현지시간) 블룸버그와 만나 “통화당국인 연준은 재정정책에 관여하지 않지만 앞으로는 국가채무에 대한 여러 질문에 답해야 할 것”이라며 이렇게 말했다. 글로벌 장기시장금리 벤치마크 역할을 하는 미국 10년물 국채금리가 16년여 만에 5%를 터치한 직후 한 인터뷰에서다. 최근 국채금리 폭등은 그만큼 이례적이라는 점을 시사한 것이다.

서머스 교수는 “미국이 매우 큰 재정적자를 내고 있는 상황에서 (빚을 메우고자) 장기국채를 팔려고 한다는 것은 기간 프리미엄(term premium)이 상승하면서 금리는 오르는 것을 뜻한다”고 말했다. 미국 정부의 국채 발행이 늘면서 공급은 증가하고 있지만, 재정적자 위험 등으로 수요가 받쳐주지 못하는 유동성 경색을 우려하는 것으로 읽힌다.

|

최근 국채금리 상승세가 미국 정부의 무차별 돈풀기 탓이라는 견해가 힘을 받고 있다. 이는 곧 높은 수준의 금리가 장기화할 것이라는 의미를 내포하고 있어 관심이 모아진다.

미국 의회예산국(CBO)에 따르면 지난달 30일로 끝난 2023회계연도에서 재정적자는 1조7000억달러를 기록했다. 1년 전 1조3800억달러 대비 더 늘었다. 팬데믹이 한창이었던 2020년(3조1300억달러), 2021년(2조7800억달러) 이후 가장 많다. 전례 없는 위기 국면을 제외하면 역대 최대 규모라는 해석이 가능하다. 내년에는 2조달러를 넘길 가능성이 있다.

주목할 점은 요즘 미국 경제가 잠재성장률을 웃돌 정도로 활기가 넘치는데 재정 지출은 늘고 있다는 점이다. 월가 한 투자자문사의 채권 어드바이저는 “세계 곳곳이 지정학 위기를 겪으면서 장기적으로 국방비 지출을 늘릴 수밖에 없다”며 “그외에 녹색 투자, 고령화에 따른 복지 지출 등 재정을 쓸 일이 더 많아질 것”이라고 했다. 여러 위기들이 닥치는 만큼 미국이 나서야 할 일들이 많아졌다는 것이다. 이에 더해 추후 경기 침체가 찾아와 세수 부족이 심화할 경우 빚을 메우기 위한 국채 발행은 더 늘 게 뻔하다. 구조적으로 재정 악화를 초래할 요인들이 산적한 셈이다.

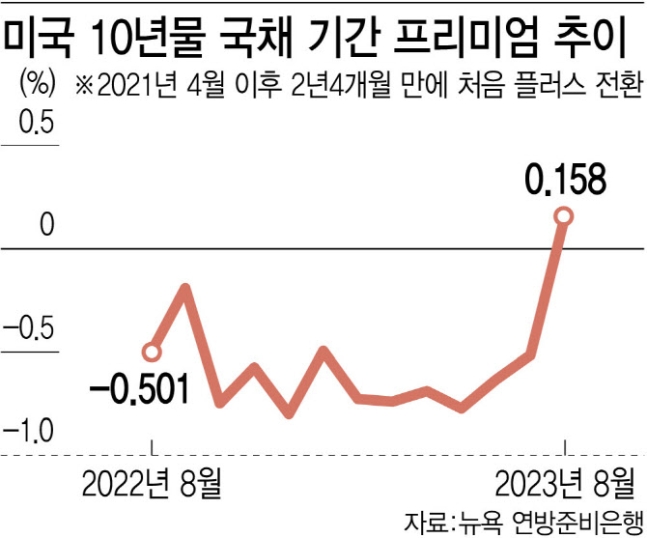

일각에서는 재정적자 폭 증가→국채 발행 확대→국채금리 상승(가격 하락)→기간 프리미엄 덩달아 상승→정부 이자 부담 확대→신용등급 하향 가능성 등 악순환 고리에 빠졌다는 관측마저 있다. 국채시장 투자자들이 최근 미국 장기국채 매수를 꺼린 불안감의 이유가 여기에 있다. 뉴욕 연방준비은행에 따르면 미국 10년물 국채의 기간 프리미엄은 올해 8월 0.158%로 플러스(+) 전환했다. 2021년 4월(0.160%) 이후 처음 있는 일이다. 불안한 투자자들이 만기가 긴 채권에 더 많은 보상을 요구했다는 의미다. 마켓워치는 “미국은 더이상 (최고 신용등급인) AAA 국가가 아니다”고 보도했다.

국채 공급이 급증하는 와중에 ‘큰 손’들이 하나둘 빠져나가고 있는 점도 주목할 만하다. 양적긴축(QT)을 통해 보유 국채를 줄이고 있는 연준이 대표적이다. 인플레이션이 높은 와중에 연준이 양적완화(QE)를 재개하는 것은 쉽지 않다. 해외 국가 중 일본에 이어 미국 국채 보유량 2위인 중국은 올해 1~8월 사이 계속 매도 행진을 벌였다.

뱅크오브아메리카(BofA)의 폴 시아나 기술 전략가는 “10년물 국채금리는 당분간 5%를 웃돌 것”이라며 “(단기적으로 보면) 5.0~5.5%에서 고점을 찾을 것”이라고 했다. 다만 추후 몇 년을 보면 국채금리 수준이 더 높아질 수 있다는 관측 역시 많다.

<용어 설명> 기간 프리미엄(term premium)

기간 프리미엄(term premium)은 투자자들이 만기가 긴 채권을 보유하는데 따른 추가 보상 성격으로 요구하는 수익률 수준을 뜻한다. 장기국채 명목금리는 실질금리와 기대인플레이션 장기 평균, 기간 프리미엄 등 크게 세 요소로 분해할 수 있다. 시장은 기대인플레이션이 비교적 안정적인 와중에 발생한 최근 국채금리 폭등을 두고 기간 프리미엄을 그 원인으로 꼽았다. 기간 프리미엄은 그 개념이 추상적이어서 정확한 수치는 파악이 어렵다. 시장은 뉴욕 연방준비은행이 자체 모델을 통해 월별로 추정하는 수치를 주로 참고한다.

|